トップ>話題の不動産キーワード>VOL.54 災害時免責特約ローン:災害で自宅が被害を受けたときにローンの一部が免除され

※記載内容は、情報公開時点の法令並びに執筆者による情報に基づいています。

2020年2月12日

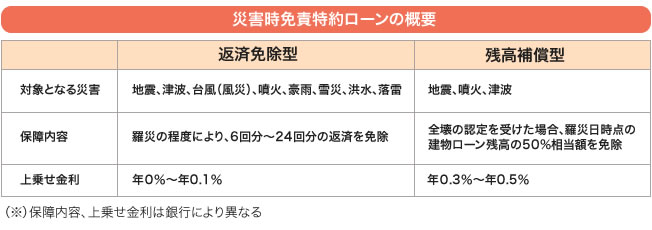

災害時免責特約ローンの概要(筆者作成)

一部の大手銀行では、被災時にローン残高の一部が免除される「残高補償型」のタイプも扱っている。対象となるのは自宅が全壊したケースのみだが、建物分のローン残高の50%相当額が免除され、その後の返済額が軽減される仕組みだ。

この残高補償型の対象となる災害は地震、津波、噴火の3つ。特約を付ける場合の上乗せ金利は銀行によって異なるが、年0.5%、年0.3%などとなっている。

なお、その他の銀行でも返済免除型のタイプを扱うケースが少なくない。例えばある銀行では上乗せ金利が不要だが、保障されるのは借入後約10年間で、手数料が16万5000円(通常の手数料は5万5000円、いずれも税込)かかる。

また、別の銀行の返済免除型は一度の被災で免除される返済回数は6回分までだが、通算で最大36回分まで免除される。上乗せ金利は0.05%だ。

このほか地方銀行などでも返済免除型を取り扱っており、地震補償の有無で上乗せ金利に差が出るケースもある。また地震、津波、噴火は対象外とするケースなどさまざまだ。

災害時免責特約ローンを利用する場合は保障の内容を事前によく確認し、自分たちのニーズに合うローンを選ぶようにしたい。

![]()

![]()