トップ>話題の不動産キーワード>VOL.45 団体信用生命保険:フラット35の新機構団信で注目される「団体信用生命保険」の保障内容

※記載内容は、情報公開時点の法令並びに執筆者による情報に基づいています。

2018年08月15日

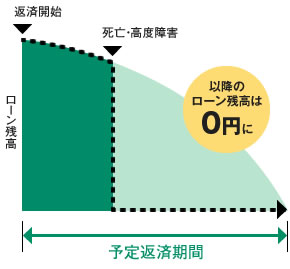

団体信用生命保険の保障イメージ

住宅ローンを借りる場合、原則的に「団体信用生命保険(以下、団信)」に加入する。ローンを借りた人に万一のことがあった場合、住宅ローンの残高の額の保険金が金融機関に支払われ、住宅ローンを清算できるようにするためだ。残された家族は、自宅を失うことなく生活できるのが大きなメリットだ。ただし、団信に加入すれば、どんな事態にも備えられるわけではない。詳しく説明しよう。

ほとんどの金融機関で、住宅ローンを借りるときには団信の加入が義務付けられている。個人で加入する生命保険との違いは、受取人が金融機関になること、金融機関がまとめて生命保険会社に申し込む団体扱いとなるので、保険料が安くなることが挙げられる。この場合、団信の保険料は金融機関が負担するが、その分は実質的に金利に上乗せされている。

団信にも種類はあるが、一般的な金融機関の団信では、住宅ローンを借りた人が「死亡」したときか「高度障害状態」になったときに、保険金が支払われる。

高度障害とは、非常に重い障害によってその後の生活に重大な支障をきたす状態のこと。生命保険文化センターのホームページには、次のような状態が例示されている。つまり、重い障害を負ったとしても、この条件に該当しない場合は、保険金が支払われない場合もあるわけだ。

■高度障害保険金の受取対象となる高度障害状態

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

・両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

・両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

・1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

・1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

出典:公益財団法人生命保険文化センターのホームページより

団信には、住宅金融支援機構が住宅ローン「フラット35」を借りた人に提供している「機構団体信用生命保険(機構団信)」、全国信用保証協会連合会が提供している「信用保証協会団体信用生命保険(保証協会団信)」などもある。

注目したいのは、平成29年10月以降の「機構団信」が新しくなったことだ。平成29年9月までの旧来の機構団信は、団信への加入が任意で、加入する場合は保険料(特約料)を毎年支払うことになっていた。10月以降は「フラット35」に団信が付帯され、保険料は金利に「0.28%」上乗せされることになった。

新しい機構団信の場合は、一般的な団信と保障範囲が異なる点が特徴だ。「死亡」したときか「身体障害」の状態になったときに保険金が支払われる。身体障害とは、身体障害1・2級に該当し、身体障害者手帳が交付された状態をいう。

例えば、片側半身の麻痺などの状態になったとき、「高度障害」では保障の対象外となるが、「身体障害」では保障対象となるなど、「身体障害」のほうがおおむね保障範囲が広くなっている。半面、言語機能を失った状態の場合は、「高度障害」の対象となるが、「身体障害」の対象にはならないといったこともあるので、一口に団信といってもどこまでが保障されるかが異なるので、具体的な内容を知っておく必要があるだろう。

![]()

![]()