![]()

空き家・所有者不明土地等対策 情報提供サイト > 国・自治体の取り組み > ⑩除却後の固定資産税の負担軽減措置

2.自治体等における取り組み

⑩除却後の固定資産税の負担軽減措置

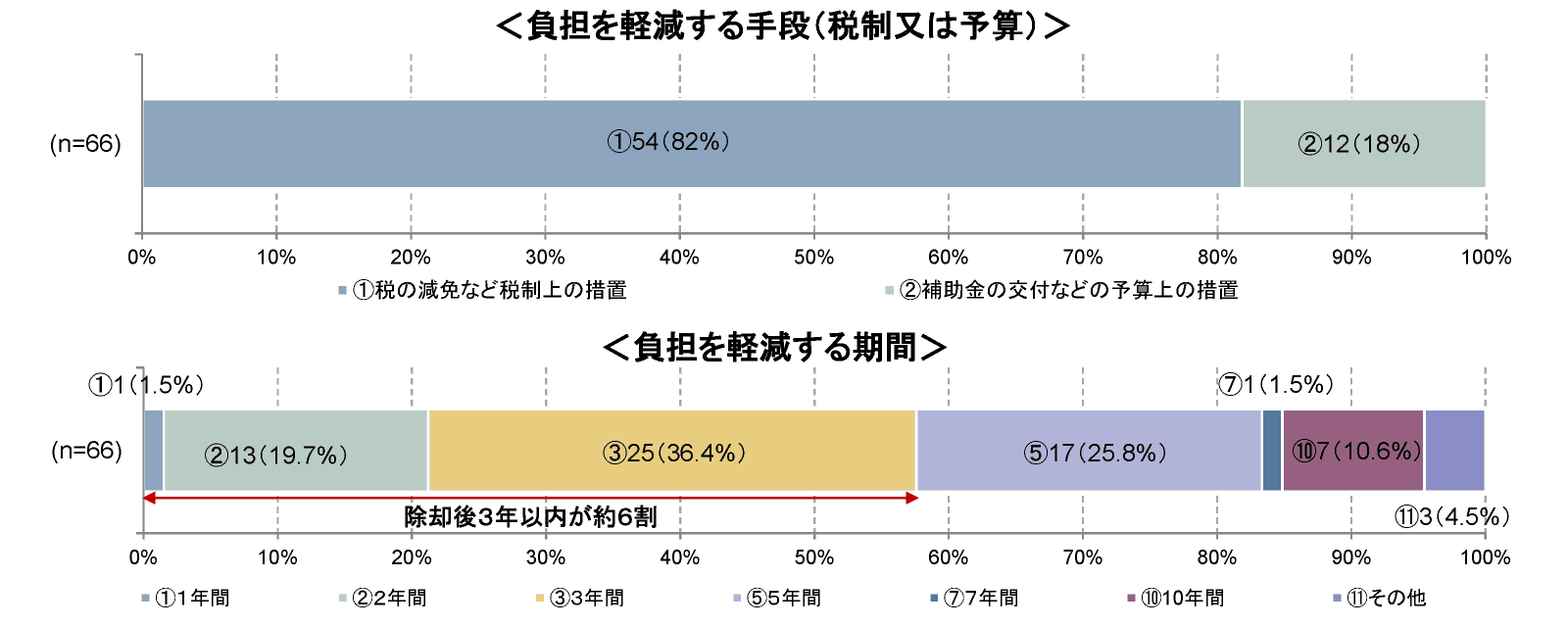

空き家除却後の更地については固定資産税の住宅用地特例が外れ、税負担が急増することから、空き家の解体が進まない状況にありました。これに対し、一部の自治体では条例等により一定の空き家に対して除却後の税負担を軽減する措置が取られています。国土交通省の調査では、回答した66自治体のうち約8割は固定資産税の減免を、約2割は補助金の交付等を行っています。税の減免期間は除却後3年以内が約6割を占めますが、7年~10年に及ぶ自治体もみられます(図表10-1)。

図表10-1 負担軽減措置の手段及び期間

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)

■村上市における減免税額のイメージ 出典:新潟県村上市「固定資産税に関する情報」ホームページ

出典:新潟県村上市「固定資産税に関する情報」ホームページ

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)■村上市における減免税額のイメージ

出典:新潟県村上市「固定資産税に関する情報」ホームページ

負担軽減措置の活用実績が多い自治体をみると、対象は空家法に基づく特定空家のほか、市が老朽危険家屋として認定した空き家や長期間居住していない住居など、各市独自の要件がみられます。一方、税の滞納や申請者が法人、営利目的で使用する場合などは対象外となります。固定資産税額が低い空き家(地方や狭小土地等)では除却費に対して税の軽減効果が薄いとの指摘もありますが、建物の解体費用の補助制度を設ける自治体も多く、除却を検討する場合は空き家所在地の自治体に確認すると良いでしょう(図表10-2)。

図表10-2 負担軽減措置の活用実績が多い自治体

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)

出典:「地域の実情に応じた、一定の空き家を除却した場合の固定資産税等に係る負担軽減措置について」(国土交通省住宅局 2023年12月)