![]()

空き家・所有者不明土地等対策 情報提供サイト > 活用事例 > ⑦空き家売却時の譲渡所得3,000万円特別控除

4.利活用に関するサービス

⑦空き家売却時の譲渡所得3,000万円特別控除

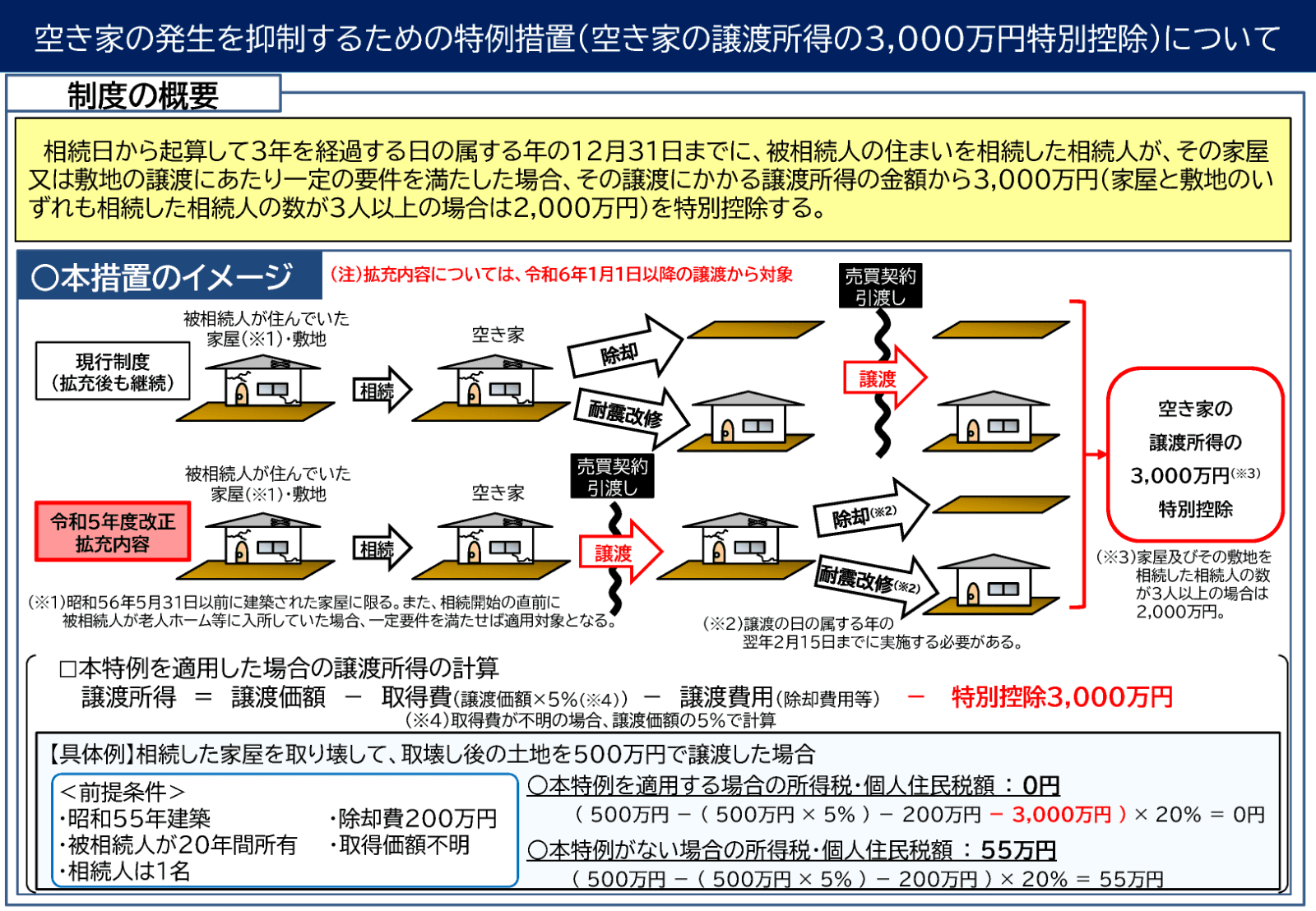

空き家を売却する際、一定の条件を満たせば、土地・建物の譲渡所得から、空き家の相続人1人当たり3,000万円を特別控除できる制度があります。控除対象は、1981年5月31日以前までに建築された戸建住宅で、亡くなった所有者が一人暮らしをしていた住宅となります(一定の要件を満たせば老人ホーム等に入居していた場合も対象)。相続発生後の3年後の年末までに建物を取り壊すか、新耐震基準を満たす耐震改修を行った上で譲渡する必要があります。譲渡価格は1億円以下で、居住用財産の譲渡時3,000万円の特別控除または居住用財産の買換え等に係る特例措置のいずれかと併用が可能で、相続財産譲渡時の取得費加算特例との併用はできません(図表7)。

適用基準が厳しい面もありましたが2023年度税制改正要望の結果、2027年12月末までに適用期間が延長され、譲渡後に耐震改修や取り壊しを行った場合も対象に加えられました(2024年1月以降の譲渡が対象)。この特例措置は都市部の空き家における節税効果が大きく、空き家の放置を未然に防ぐための売却を促すきっかけになると言えます。

図表7 空き家の発生を抑制するための特例措置

出典:「改正空家対策特別措置法について」(国土交通省住宅局 2024年1月)

出典:「改正空家対策特別措置法について」(国土交通省住宅局 2024年1月)

出典:「改正空家対策特別措置法について」(国土交通省住宅局 2024年1月)